資産となるマンションは

購入後も安心です。

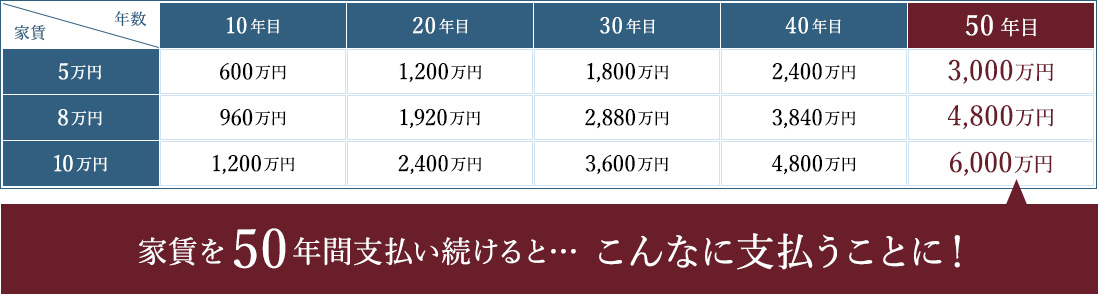

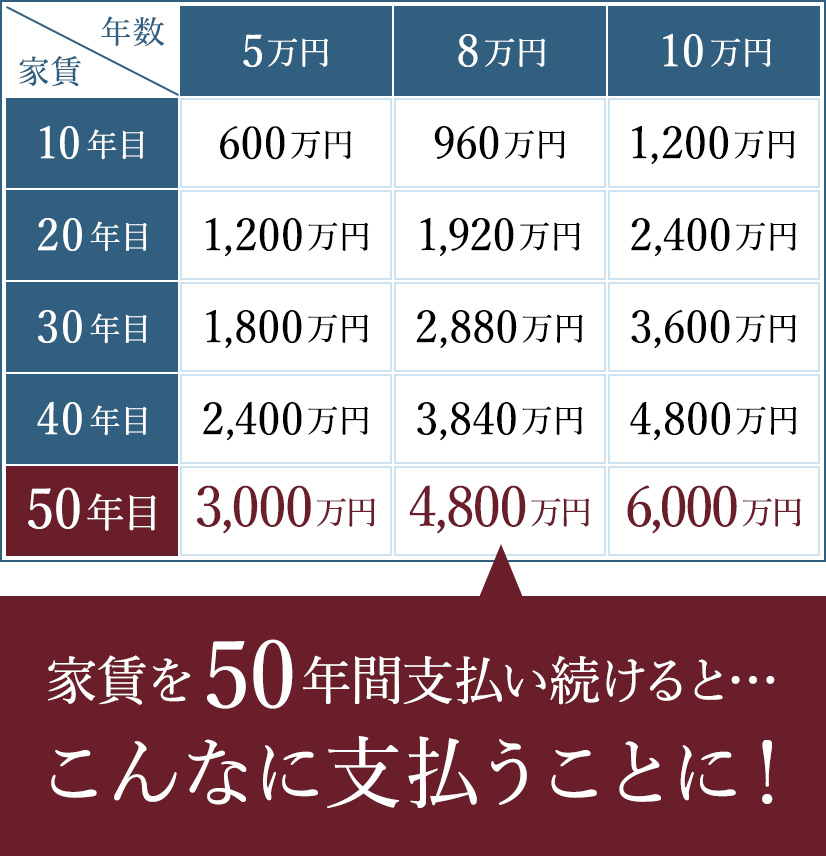

賃貸住宅の家賃は掛け捨て。

払っていても資産にはなりません。

早めにマンション購入することで賃科だった分を

資産形成に充てられます。

賃貸

- ●どれだけ家賃を払っても自身の資産にはならない

- ●住み続ける間、家賃を支払い続ける必要がある

- ●内装を自分好みにカスタマイズできない

分譲

- ●自身の資産として手元に残る

- ●住宅ローン完済後はランニングコストのみの支払いでOK

- ●内装・間取りなどを自分好みに自由にカスタマイズ可能

家賃は支払い続けなければならないですが、

購入すれば「預貯金」「有価証券」といった

分散投資の1つ「不動産」として、

住みながら資産にできます。

心から安らげる暮らしと、

将来への備えを両立しませんか。

これからの時代のマンション購入は

「半住半投」という選択。

資産形成を考えて、

半分「居住」、半分「投資」として

住宅購入を行う方法を「半住半投」と言います。

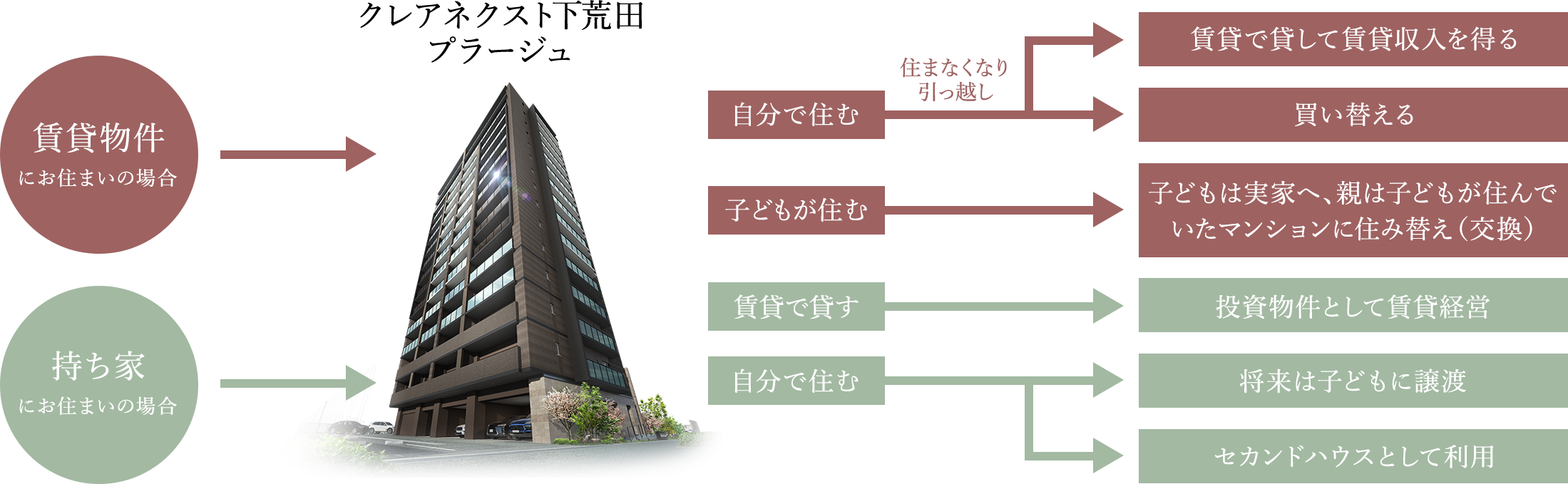

居住利用したあとに、賃貸運用や売却などを想定して

住宅を購入することで

将来の資産形成や

ライフスタイルの変化にも対応できます。

例えば

こんな方におすすめ

-

image 実家から独立

新築分譲マンションは、住宅設備や建物構造の仕様が高く、最新のセキュリティも導入するなど、快適で安心なマンションライフをお過ごしいただけます。

-

image 脱賃貸

毎月の家賃の支払い分を資産形成に活かせます。また転勤などで転居する場合も賃貸物件として活用できます。

-

image 資産運用

2LDKと比べ1LDKは販売価格が比較的安いので、気軽に資産運用を始めるのに適していると考えられます。

1LDK・2LDKプランは

ニーズが高く

賃貸や売却がしやすい。

近年では、4人以上の世帯が減少する一方で、

単身者やカップルの世帯が増加傾向にあります。

そのため、将来的に住み替えを検討する場合でも、

1LDK・2LDK住戸は需要が高く、

賃貸や売却の際に優位性を持つと言えます。

【ローン概要】

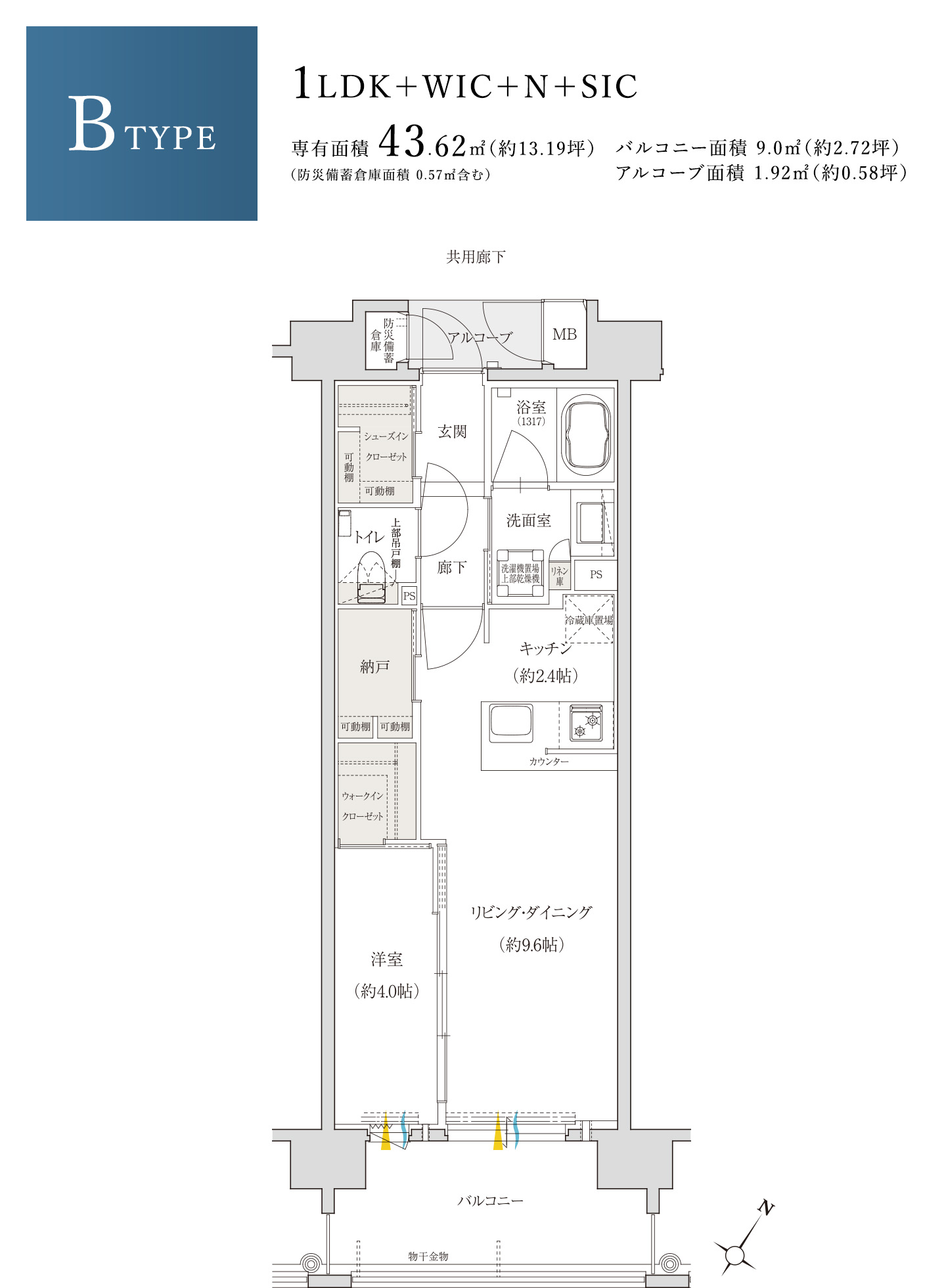

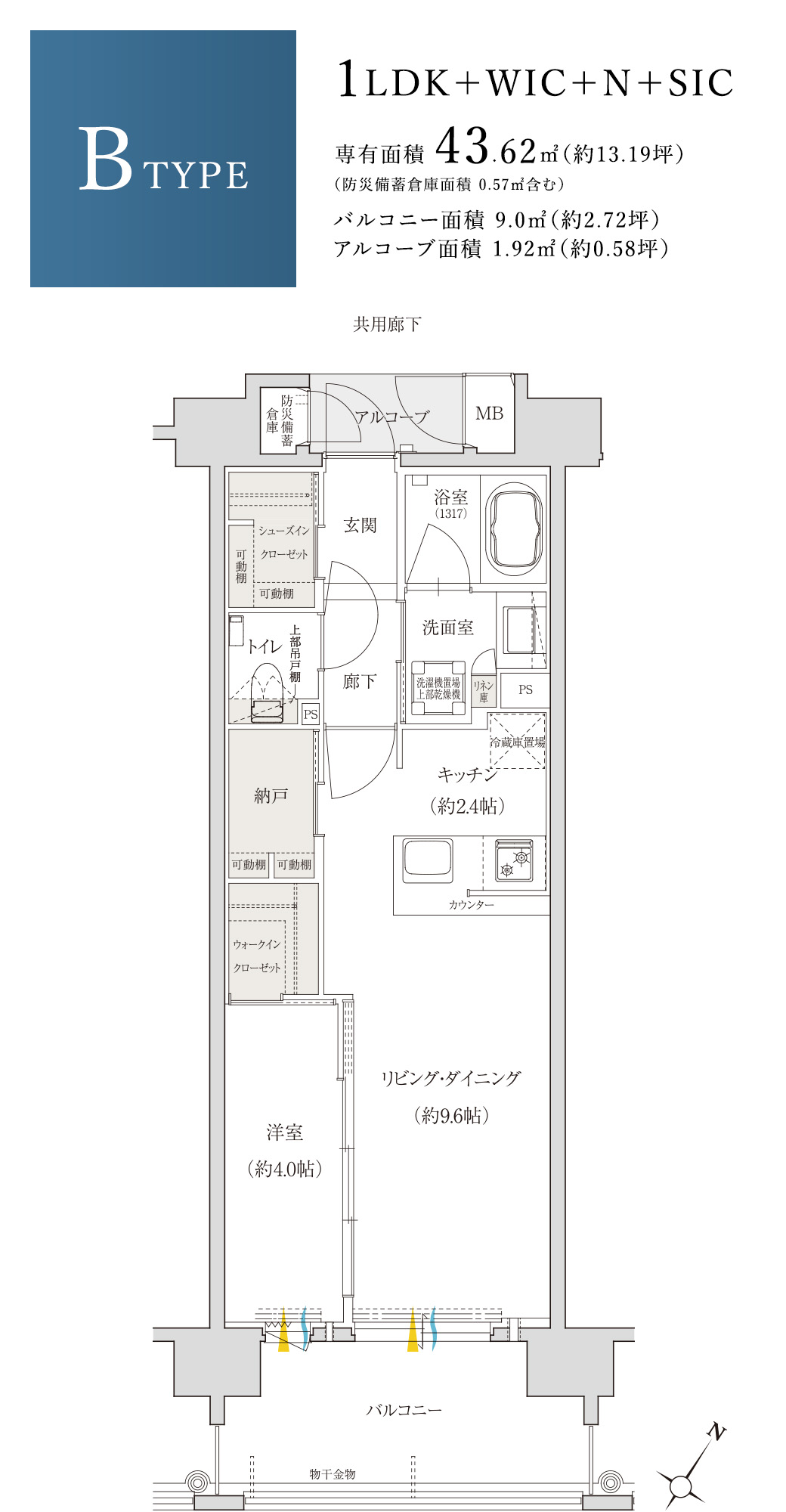

■提携ローンのご案内●取扱金融機関/PayPay銀行●融資金利/変動金利年0.949%●返済方法/元利均等返済方式●融資期間/50年以内(1ヶ月単位)●融資限度額/2億円以内(10万円単位)●事務手数料/借入金額×2.2%(消費税込)※金利は毎月見直しがございます。※適用される金利は融資実行時のもとなり、表示されている金利・返済額と異なる場合があります。※掲載の返済例は概算ですので、実際の金額とは多少異なる場合があります。※お申込みに際しては所定の審査があります。審査の結果によってご希望に添いかねる場合がありますので、予めご了承ください。※上記概要は2026年6月26日現在のものです。 ■Bタイプ/1LDK[202号室]●販売価格/2,690万円●借入額/2,690万円●返済期間/50年●金利/年0.949%(変動金利)●事務手数料/借入金額×2.2%(消費税込)●頭金/0円●月々返済額/56,325円●ボーナス払いなし

【ローン概要】

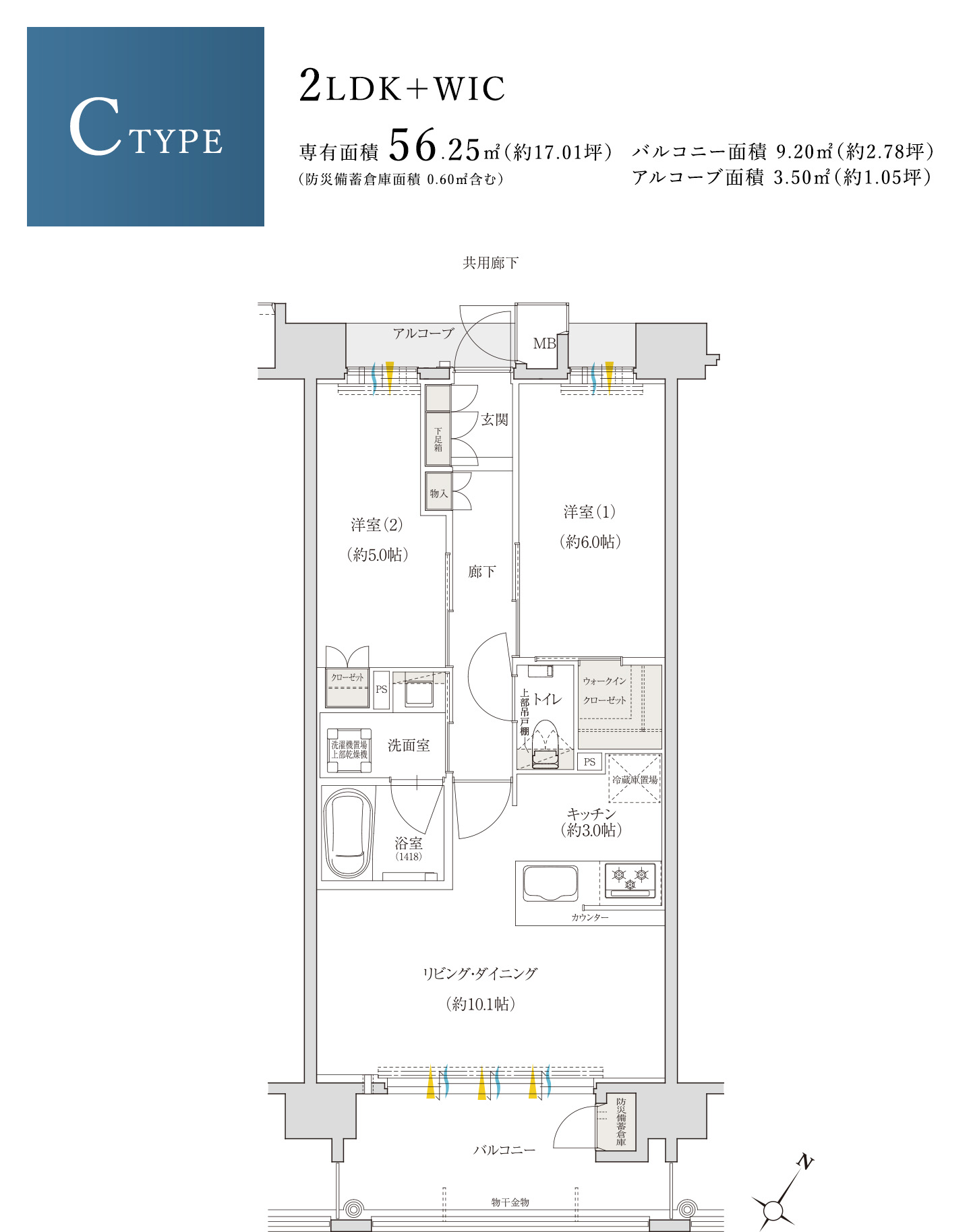

■提携ローンのご案内●取扱金融機関/PayPay銀行●融資金利/変動金利年0.949%●返済方法/元利均等返済方式●融資期間/50年以内(1ヶ月単位)●融資限度額/2億円以内(10万円単位)●事務手数料/借入金額×2.2%(消費税込)※金利は毎月見直しがございます。※適用される金利は融資実行時のもとなり、表示されている金利・返済額と異なる場合があります。※掲載の返済例は概算ですので、実際の金額とは多少異なる場合があります。※お申込みに際しては所定の審査があります。審査の結果によってご希望に添いかねる場合がありますので、予めご了承ください。※上記概要は2026年6月26日現在のものです。 ■Cタイプ/2LDK[203号室]●販売価格/3,290万円●借入額/3,290万円●返済期間/50年●金利/年0.949%(変動金利)●事務手数料/借入金額×2.2%(消費税込)●頭金/0円●月々返済額/68,888円●ボーナス払いなし

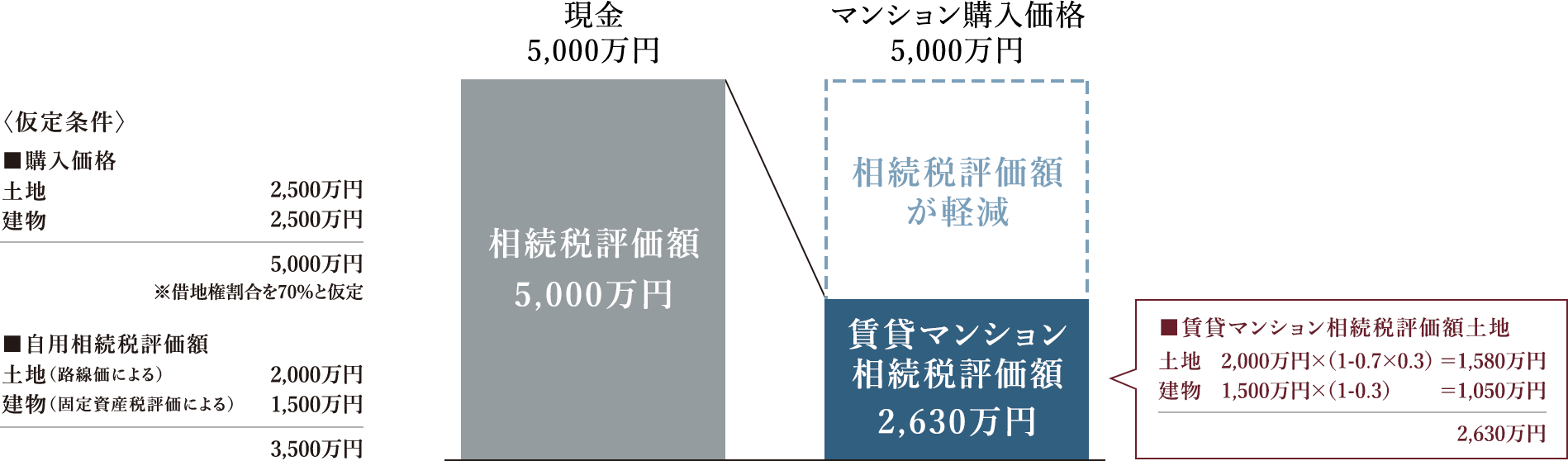

相続税額の軽減など、

結果として節税につながります。

賃貸住宅の家賃は掛け捨て。

払っていても資産にはなりません。

早めにマンション購入することで

賃科だった分を資産形成に充てられます。

-

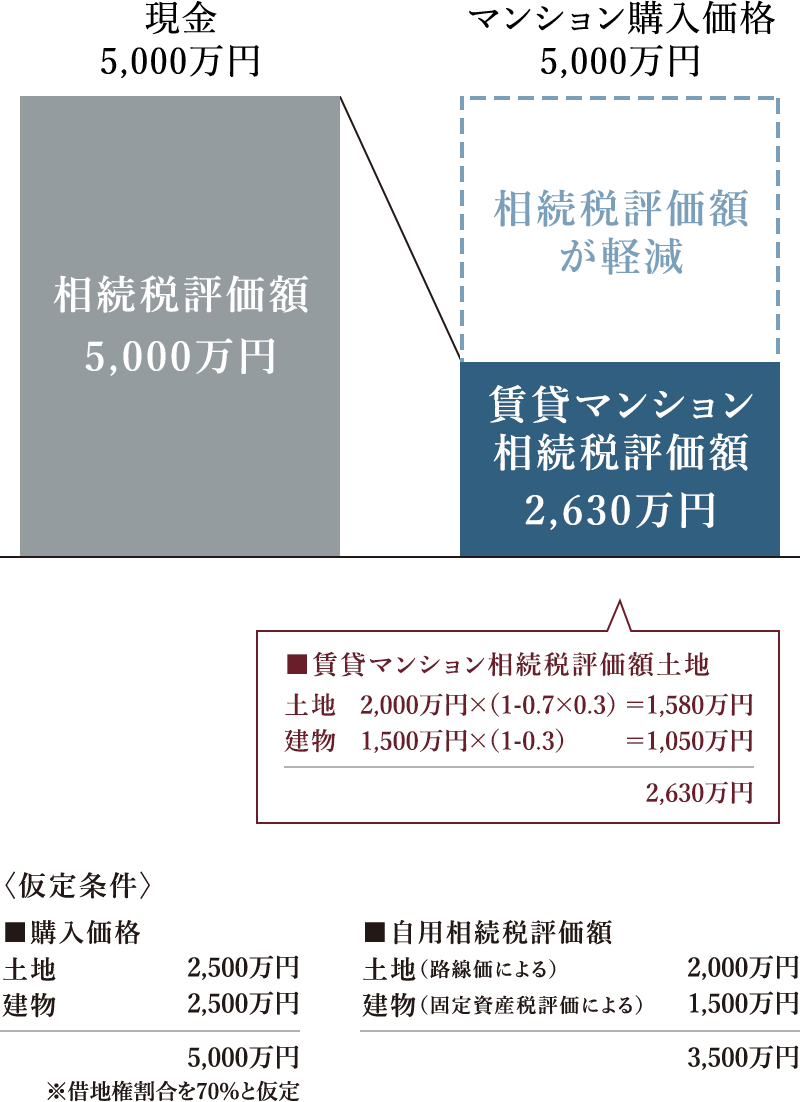

現金と比べて相続税対策にも効果的。

現金や預貯金などを相続する際は、額面の100%で相続税を評価されますが、マンションは一般的に時価よりも低く評価されます。

マンションを賃貸物件として活用している場合はさらに低く評価され、土地・建物を合わせて時価よりも低くなる可能性もあります。

現金を相続するよりマンションを相続するほうが、相続税の節税効果を期待できます。賃貸マンションの相続税評価額 (※一例になります)

- ※本項目は、一般的な内容を記載しており、個別的に不動産投資・税制等の内容・制度が、お客様に適用されるか等については当社が保証や責任を負うものではありません。

- ※税に関しては、税務署または税理士にお問い合わせください。

-

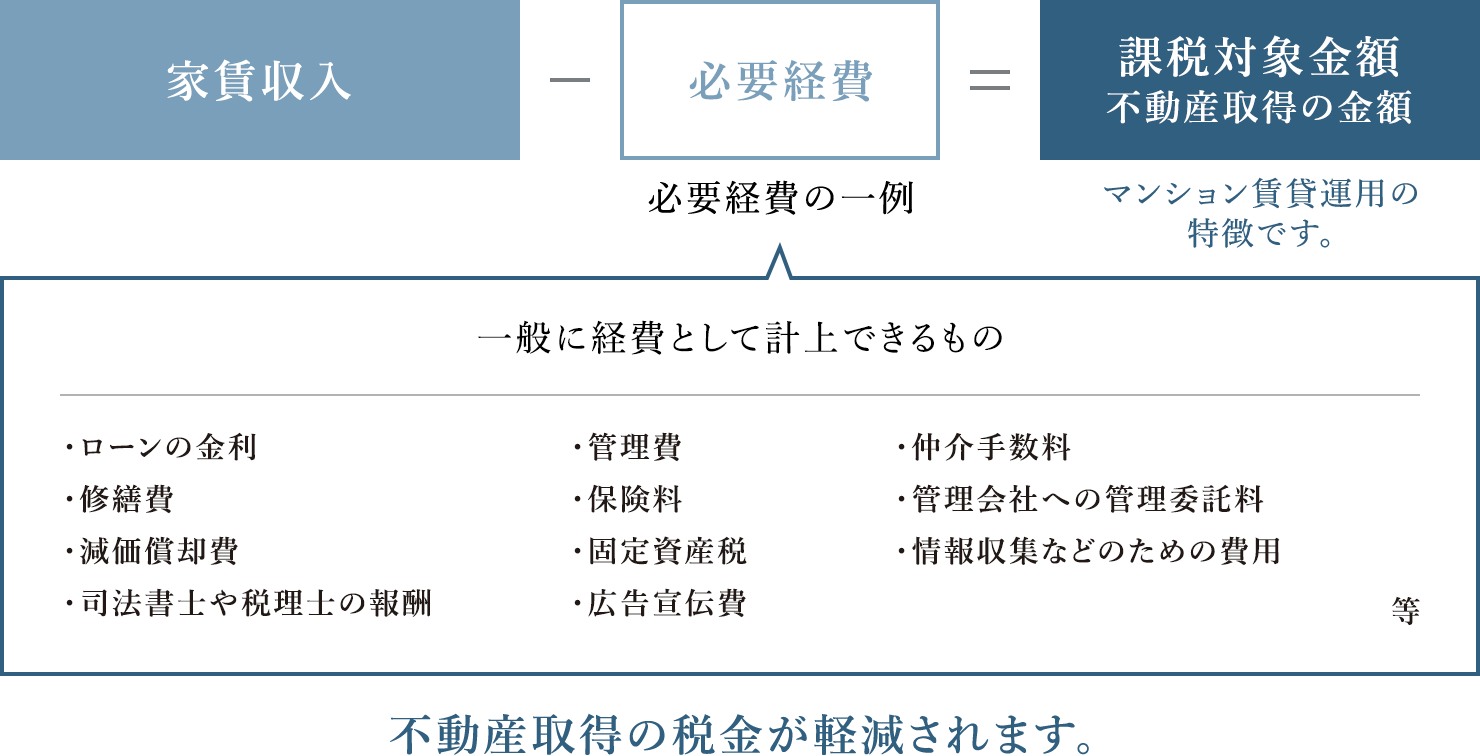

マンションの賃貸運用時には、

必要経費が認められます。マンションの賃貸運用は、運用に係る費用が必ず発生します。

それらの費用は必要経費として計上することが可能なので、家賃収入からの所得を圧縮でき節税効果を高めることができます。

経費として申請できる主な費用は、管理・修繕費、固定資産税、ローンの金利などです。不動産取得の金額

- ※必要経費とすることができるものは、不動産収入を得るために直接必要な経費のうち、家事上の経費と明確に区分できるものとなり、無制限にできるものではありません。詳しくは税理士等の専門家にご相談ください。

- ※本項目は、一般的な内容を記載しており、個別的に不動産投資・税制等の内容・制度が、お客様に適用されるか等については当社が保証や責任を負うものではありません。

- ※税に関しては、税務署または税理士にお問い合わせください。

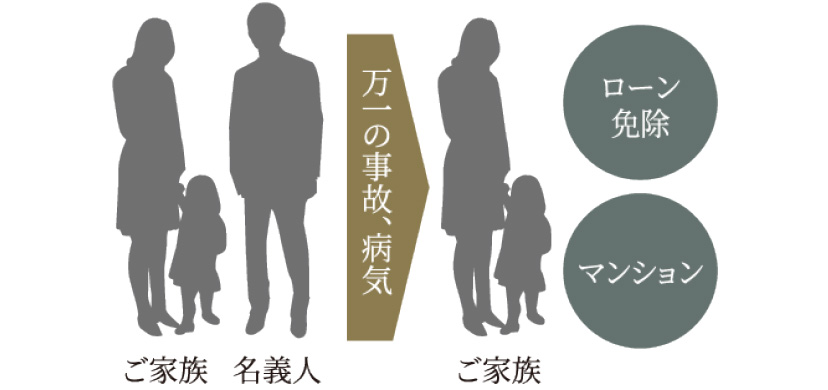

団体信用生命保険で安心です。

住宅ローンの返済途中で死亡、高度障害状態になった時、残っていた住宅ローンはすべて保険で支払われます。民間金融機関の多くは団体信用生命保険への加入を住宅ローン借入の条件としています。

※詳しくは係員にお問い合わせください。

住宅ローン控除も優遇。

「低炭素建築物」だから

受けられる税制メリット。

-

01

一般住宅よりも

住宅ローン減税

枠が拡大 -

02

住宅ローンを利用しない場合も

税金優遇制度あり(認定住宅等新築等特別税額控除) -

03

住宅購入時の

登録免許税の

税率引き下げ